朗報? 令和5年10月~年収の壁の支援強化スタート!

はじめに

令和5年10月から、いわゆる”年収の壁”の支援強化パッケージがスタートします。

ニュースでも取り上げられ、なんとなく耳にしたことがある方も多いのではないでしょうか。

ここでは概要だけ分かるようにざっくりと内容をまとめたうえで、この支援がどんな方に影響があるのかを解説していきます。

「年収の壁・支援強化パッケージ」とは?

こちらの厚生労働省の画像が簡潔です。

なお2025年度までの暫定措置である点はご留意ください

※出典:厚生労働省ホームページ(https://www.mhlw.go.jp/stf/taiou_001_00002.html)の画像から抜粋加工して作成

106万円の壁の補足

従業員101人以上などの企業(特定適用事業所といいます)の労働者のみに影響があります。

ご自身の勤務先が該当するかどうかは、こちらのページの「適用拡大の事業所」に「該当」があるかどうかで判断できますので、ご自身が該当するか良くわからないという方は一度確認されることをおすすめします。

日本年金機構の適用事業所検索システム

https://www.nenkin.go.jp/service/kounen/jigyosho/jigyoshokensaku.html

130万円の壁の補足

「2年間は130万円を超えても扶養から外れない!」と喜ぶのはちょっと早いです。

この制度はあくまでも繁忙期などで”一時的に”労働時間の延ばさざるを得なかった結果130万円を超えてしまった方が対象となります。

制度適用には事業主の証明が必要になりますので、ご勤務先担当者と事前に打ち合わせをされておくと安心かと思います。

※出典:厚生労働省ホームページ(https://www.mhlw.go.jp/stf/taiou_001_00002.html)の「年収の壁」への当面の対応策から抜粋加工して作成

そもそも「年収の壁」って?

税制上の壁と、社会保険上の壁の2種類となります。

詳細は調べていただければたくさん出てきますので、ここでは皆様に影響がありそうな壁のうち、いくつか代表的なものをざっくり紹介します。

世の中にはまだまだ造られた壁があるようですが、とりあえずこれだけおさえておけば良いと思います。

ちなみに国保には扶養という概念はありません。

既に世帯主が自営業の場合で、配偶者の勤務先が社保なしの場合には社会保険上の壁自体存在しないこととなります。

まとめ

このFP通信を最後まで読んでいただいた皆様の多くは、できるだけ効率的に働きたい(働いてほしい)という想いがあるのではと思います。

確かに年収の壁を意識し上手にコントロールすることで、現時点での手取り額を減らさないことができます。

一方で、現時点での手取り額を減らさないことを優先したあまり、将来必要な教育資金や老後資金が不足してしまうという可能性も否めません。

「じゃあ一体私はどれくらい働けば良いの?」とご心配に思われた方は、弊社と一緒にライフプラン作成をしてみると安心いただけるかもしれません。ご興味があればお問い合わせください。

ニュース(インボイス制度)

【FP通信】超ざっくり!インボイス制度って何?を投稿しました

超ざっくり!インボイス制度って何!?

はじめに

「いよいよ令和5年10月からインボイス制度が開始されます」

・・・とニュースや新聞などで報道されていますが、インボイスって結局どういうこと?という方もいらっしゃるかもしれません。

もちろん詳しく調べたい方は国税HPやインターネットで検索すればいくらでも出てきますが、ここでは忙しい皆様の代わりに、”超ざっくり”と概要のみ解説いたします。

【超ざっくり解説】

インボイスって?

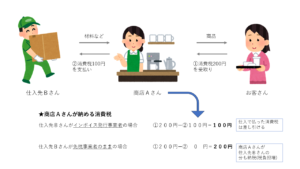

登録した事業者が一定要件を満たした「インボイス(適格請求書)」を発行することで、売手が買手に対して正確な適用税率や消費税額を伝えることになります。

インボイス制度がはじまるとどうなる?

インボイスの交付がない取引は、“仕入税額控除”ができなくなります。

例えば2,200円の商品を販売し、お客さんから200円の消費税を受け取った商店Aさんがいたとします。

一方で商店Aさんはこの商品を作る材料などで100円の消費税を仕入先Bさんに支払っていたとしましょう。

この場合、制度開始前は200円(受け取った消費税)から100円(支払った消費税)を差し引いた100円を納税すれば良かったのです。

(この差し引けるシステムを仕入税額控除といいます)

実は制度開始後もこのシステムは変わりません。

ですが、この改正により

“仕入先Bさんがインボイスの登録事業者かどうか”で

“商店Aさんの納税額が変わってくる”というのが今回のポイントとなります。

仕入税額控除について

消費税には“免税事業者”というものがあり、売上が1,000万円以下の事業は消費税を納める必要はありません。

ただ、残念ながら仕入先Bさんが”免税事業者”のままだと商店Aさんは仕入先Bさんに支払った100円の消費税を仕入税額控除することができず、なんと売上分の200円の消費税をまるまる納めなくてはならないのです・・・。

つまりBさんが免税で支払わない分、商店Aさんが肩代わりしなければいけなくなり、商店Aさんの税負担はいままでより増えてしまうというわけなのです。

何が問題になっているの?

商店Aさんが免税事業者の仕入先Bさんとこれまで通り取引を継続してくれれば、Bさんとしては何の問題もありません。

一方で、商店AさんはBさんと取引すると税負担が増えてしまうわけですから、

・免税事業者じゃない、新しい取引先から仕入れる(=取引の停止)

・Aさんが消費税を負担する代わりに、Bさんに値下げ要求

をすることも十分に考えられるわけで立場が悪くなってしまいます。

ですからBさんサイドの方からはインボイス反対の声が上がっているというわけです。

「じゃあBさんもインボイスを発行すれば良いじゃん?」

と思った方は非常に鋭いです!

もちろんBさんがインボイスを発行できれば商店Aさんはこれまでどおり”仕入税額控除”を使うことができます。ただ、インボイスを発行するには、事前に”インボイス発行事業者”として登録を受ける必要があり、登録を受けると売上が1,000万円以下であっても”課税事業者”として消費税の申告が必要になってしまうのです。

つまり、Bさんはこれまで”免税”されていた消費税を納めなくてはならないことということになり、

・免税事業者のままのメリットを選ぶ

or

・課税事業者になってこれまで通り円滑に取引をする

の大きな選択を迫られている、ということになります。

まとめ

色々な立場や考え方の事業者がいるので”これが正解!”という明確なものはないでしょう。免税事業者の立場からすると手元に残るお金が減ってしまうので面白くはない一方で、そもそも免税事業者は消費者から間接税として”預かった”消費税を納税せず益税として利益の一部としているため、それを納税することで大原則である税の公平性に沿うものになるという声が出ていることもひとつの事実です。

国としてはインボイスで税収が上がる見込みとなりますが、ぜひこの国の未来が良い方向に向かうように使っていただきたいものですね。

FP通信(ふるさと納税)

【FP通信】2023年10月 ふるさと納税の改悪!?を投稿しました。

2023年10月 ふるさと納税の改悪!?

はじめに

2023年10月から、ふるさと納税のルールが変わることをご存知でしょうか?

以下に変更のポイントをまとめましたので、皆様のご参考になれば幸いです。

●変更ポイント

(1)「5割ルール」の厳格化

ふるさと納税の寄付金を地域で生かせるよう、諸費用を寄付金総額の5割以下におさえようというルール(=いわゆる5割ルール)があります。

それらの諸費用は返戻品や広告費に使われていますが、現状では領収書の発行事務費用や申請書の受付事務費用の経費は諸費用に含めなくて良いとされていました。

しかし、10月からはそれらが「募集に関する費用」として算入されることになり、返戻品等に充てられる費用が圧縮されることとなります。

🔶わたしたちへの影響

返礼品の量が減ってしまう

or

同じ商品でも寄付額が高くなってしまう可能性がある!

(2)熟成肉・精米は同一都道府県内産のみ

お肉やお米は大変人気のある商品ですが、その中で海外から輸入したお肉を地元で「熟成」させたものを返礼品にしているケースがあります。

ふるさと納税という地場産品を返礼品としている制度からすると、これは本当に“地場産”であるかとうかという指摘の声もあったようで改定の対象となりました。

🔶わたしたちへの影響

返礼品のラインナップが減少してしまう可能性あり

まとめ

ある市ではふるさと納税の返礼品でAmazonギフト券を返礼品にするなど、制度本来の目的から逸脱した、過激な納税集めをするなど問題になったことも記憶に新しいです。

今回の改定はふるさと納税という制度の目的からすると全うな改正であるとは思います。

一方で消費者からすると「同じ寄付金額ならば、より良いものをもらいたい」という方も多くいらっしゃると思います。

もしふるさと納税をされるなら、もしかすると9月末までにされた方がメリットがあるかもしれません。

HPリニューアル

HPをリニューアルしました。

持病のある方の住宅ローン

”健康な人”は意外と少ない?

「現在健康ですか?」

そう聞かれた時に、現在入院中以外の方は「はい。それなりに健康だと思います」のような回答をされるのではないでしょうか。(不健康だと思う方は早めに病院に行ってください)

では、「過去3年(5年)以内はずっと健康でしたか?病院に行ったことはありませんか?」と質問を変えるとどうでしょう。

少し迷う方も増えてきたのではないでしょうか?

ご存じの方も多いかもしれませんが、住宅ローンの審査には年収などのお金に関する項目だけではなく、生命保険に入るための健康の審査も含まれます。

そして、”一般の方が考える健康”と、”生命保険に関する健康”とは少し違ってくるのです。

あくまでも”生命保険に関する健康”だけの観点から見れば、全く健康です!という方は意外と少ないというのが私の個人的な感想です。

告知について

告知とは

銀行等で住宅ローンを借りる際には『団体信用生命保険』という生命保険に加入が必要になることが一般的です。ここでは団体信用生命保険の説明は省略しますが、ざっくり言えばローンを借りている方が亡くなってしまったら、その後の返済は免除されますよというものです。

そして、その生命保険に加入できるかどうかには『告知』が必要になります。

これは健康状態を、保険会社に自己申告で告げるという行為であり、大変重要なものでもあります。

具体的には『告知書』と呼ばれる用紙にいくつか健康に関する質問が記載されており、その質問に”はい”か”いいえ”で回答する形で告知が進んでいきます。

全て”いいえ”であれば健康状態は問題ありません。おめでとうございます。

対して、一つでも”はい”があればその詳細を告知する必要があります。

告知に”はい”があったらローンは組めないのか?

上記のように告知に”はい”があったからと言って、その時点でローンが組めなくなるのではなく、保険会社による査定のうえ、組めるかどうかが決まります。

告知内容について、つい嘘をついて良く見せたくなるのが人間の心ではありますが、それは絶対に許されません。事実をありのまま正確に記載することが求められます。

付け加えると、可能な限り詳細に事実を告知した方が、良い回答になる可能性は上がると思われます。保険会社も、よく状況が分からない方を引受するにはリスクがありますから。

もし保険に加入できないと言われたら

病気によっては、保険会社から団体信用生命保険には加入できないとお断りをされることがあります。せっかく夢にまで見たマイホーム購入に水をさされるわけですから、そのショックは大きいですよね。お気持ちは痛いほどわかります。

ただ、保険に加入できないと言われたからと言ってマイホームを諦めなければいけないわけではありません。ここからは少し対策法を書いていこうと思います。

フラット35を検討する

一番はじめの審査は、どの金融機関に出しましたか?

おそらく不動産屋やハウスメーカーの営業マンに案内された銀行で出した方が多いのではないでしょうか。

もし健康状態が原因で団体信用生命保険に加入できず借入できないとなった場合、次に営業マンはフラット35を案内してくるでしょう。

フラット35という名前くらいは聞いたことがある方も多いとは思いますが、このフラット35は団体信用生命保険の加入が任意です。ということはお金の面さえOKならば健康状態がどうであれローンを組むことができるわけです。

確かにローンを組めれば家を購入できますし、不動産屋やハウスメーカーの営業も喜ぶでしょう。

ただ、万が一亡くなってもローンは残りますが、遺された家族は大丈夫ですか?

フラット35(団体信用生命保険加入なし)の選択をされる方は、この点をよく考え、亡くなっても遺族に影響が無いようにしてからローンを組むようにしてください。

そもそも、なぜダメだったのか?

視点を変えると、そもそもなぜ保険の査定が通らなかったのでしょうか。

「それは健康状態に問題があったからでしょう」と言われればそうなのですが、健康状態の何に問題があったのでしょう。

色々な問題が考えられますが、

・営業マンに言われるがまま書いたため告知内容が詳細でなかった場合

・完治していればOKだった場合

・告知の時期に問題があった場合

・審査する保険会社を変えれば通った場合

など、もしかすると状況によっては保険加入ができたかもしれません。

フラット35にも良い部分が多くありますが、銀行(団体信用生命あり)でローンを組む選択肢があれば、無駄な利息や保険料を払わなくても良いかもしれません。

営業マンに言われるがままフラット35で組むのではなく、状況を整理し銀行ローンの選択肢を広げることを最後まで諦めないでください。

健康状態は人それぞれ違いますので、当然対策もそれぞれですが、共通して言えることは対策は早ければ早いに越したことはないということです。

ローンに迷ったらご相談ください。

住宅の予算作成をはじめる前に

住宅購入について心配になることの多くはお金のことかもしれません。

当事務所にも、

「いくらまでの家なら買えそうですか?」

「メーカーから紹介されたFPさんに言われた金額は妥当ですか?」

など、お金にまつわる相談(特に購入資金)が寄せられます。

予算組を作成するにあたって、当事務所ではライフプランを作成し今後の支払いが無理なく行えるかどうかの相談を進めるのですが、その中で支出のウエイトが大きいのが”日常生活費”です。

日常生活費把握してますか?

あなたは毎月いくら支出しているか把握していますか?

その中でも光熱費など毎月変動する支出や、年に1回程度の支出など、正確に把握されている方は少ない印象です。

逆に言えば、ここがきちんと把握できている人は住宅の予算相談が非常にスムーズになるわけです。

新しい年も始まったことですし、まずは3か月程度で良いのでご自身がどれだけ支出しているのか把握してみてはいかがでしょうか?

ちなみに、今までご相談をされた方や、これからご相談希望の方には、私が作成した家計簿シート(エクセルデータ)を差し上げております。ご希望の方はお気軽にご連絡ください。

相見積りをすべきかどうか

住宅を建てたい!と思ったとき、まず何から始めるでしょうか?

多くの方は、まずはインターネットや雑誌で情報収集し、家の購入に夢を膨らませるのではないかと思います。

同時に、新築住宅を建てたい方は『どこで建てようか』という部分の情報も必要になってきます。

新築住宅をお願いする建築会社には

・ハウスメーカー

・ビルダー

・工務店

などの種類があり、それぞれ特徴や目指す方向性などは違うものです。

その詳細は別のFP通信で記載するとして、ここではこれらの建築会社について”相見積り”をすべきかどうかについて綴っていきたいと思います。

”相見積り”のメリットとデメリット

”相見積り”とは、2社以上の建築会社を比較することです。

身も蓋もない結論から申し上げると、ご相談者さまが納得される進め方が一番です。

ただ、私個人としては、ご相談者さまの家づくりをより納得いくものにするために、相見積りはされた方が良いのではないかというスタンスです。

以下にその理由についてメリットとデメリットとして整理していきます。

メリット

・各社から間取りの提案を受けることができ、イメージが広がりやすい

・建築会社ごとの工法や、請負に対する姿勢を比較することができる

・比較して決めるからこそ、最終の納得度合いが高い(後悔が少ない)可能性が大きい

・建築会社同士で価格競争が起こるため、1社のみで進めた場合に比べて請負金額が安価に抑えられたり、値引き幅を大きく取れる可能性がある

デメリット

・相見積りを行う建築会社が多いと、打ち合わせが大変

・比較検討を行うため時間がかかる

・建築会社への伝え方が悪いと、相見積りが逆効果になってしまうことも

・1社に絞ってくれるお客様には尽くすが、比較するなら尽くさないとヘソをまげる建築会社もまれに存在する

こんな”相見積り”には注意してください

以上のように、間取り・金額面でメリットの大きい相見積りですが、いくつかのデメリットと注意点も存在します。

ここでは私の住宅会社での経験から、あまり上手ではないなと思った相見積りについてご紹介します。

【お客様は神様パターン】

住宅営業マンや建築会社にとって、お客様は大切な存在です。

ですが中にはその立場を利用して、過剰な値引きや要求を行うお客様がいるのも事実です。

例えば、

・A社は○○をサービスでつけてくれたんだから、おたくもそれぐらいやってくれるよね?

→できることと、できないことがあります。

・A社は○○万円値引きしてくれたけど、おたくはどう?

→会社ごとに商品や利益率も違うため値引き幅では比較しづらい。そもそもその値引きも、事前に金額を上乗せした上での値引きの可能性もあるため、交渉の土台としては弱い。

など、その他にもいろいろとあるのですが、住宅営業マンもお客様と同じ人間であり、立場は同等であるということを忘れないでいただけると良いかと思います。

もしその建築会社が気に入っており、もう少し値引きをしてほしい場合には、営業マンをお客様のパートナーとして扱い、頑張ってもらうように進めていただくと良い結果につながるかと思います(ここは別の記事で書きたいと思っています)

【間取りコピーパターン】

そこで建てる気もないのに、間取りの提案欲しさに複数のメーカーに見積依頼されるパターンです。

間取りを書くのにも、建築会社は時間と人を使って作業します。

また間取りはただのお絵かきではなく、周囲や土地の状況・関連する法規などのチェックも必要なのです。

確かに多くの間取りは手に入るかもしれませんが、そのような行為をしていることを営業マンに知られると、その後警戒されてしまう可能性もあるためご注意ください。

余談ですが、住宅を設計するうえでの単位にはメートルと尺とがあり、そもそもの単位が違えば同一の間取りを実現することは難しいです。(広大な敷地があれば別ですが)

まとめ

建築会社も相見積りは慣れているケースが多く、相見積りをすることで気分を害されることは少なくはなってきています。

最低限のルールを守った上で、気に入っているメーカーを複数社比較することで、結果として良い家が建つのではないかと思います。

住宅建築について迷うようなことがあれば、いつでもご相談ください。