はじめに

「いよいよ令和5年10月からインボイス制度が開始されます」

・・・とニュースや新聞などで報道されていますが、インボイスって結局どういうこと?という方もいらっしゃるかもしれません。

もちろん詳しく調べたい方は国税HPやインターネットで検索すればいくらでも出てきますが、ここでは忙しい皆様の代わりに、”超ざっくり”と概要のみ解説いたします。

【超ざっくり解説】

インボイスって?

登録した事業者が一定要件を満たした「インボイス(適格請求書)」を発行することで、売手が買手に対して正確な適用税率や消費税額を伝えることになります。

インボイス制度がはじまるとどうなる?

インボイスの交付がない取引は、“仕入税額控除”ができなくなります。

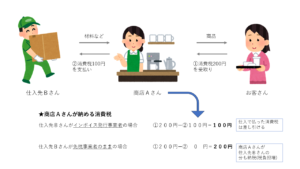

例えば2,200円の商品を販売し、お客さんから200円の消費税を受け取った商店Aさんがいたとします。

一方で商店Aさんはこの商品を作る材料などで100円の消費税を仕入先Bさんに支払っていたとしましょう。

この場合、制度開始前は200円(受け取った消費税)から100円(支払った消費税)を差し引いた100円を納税すれば良かったのです。

(この差し引けるシステムを仕入税額控除といいます)

実は制度開始後もこのシステムは変わりません。

ですが、この改正により

“仕入先Bさんがインボイスの登録事業者かどうか”で

“商店Aさんの納税額が変わってくる”というのが今回のポイントとなります。

仕入税額控除について

消費税には“免税事業者”というものがあり、売上が1,000万円以下の事業は消費税を納める必要はありません。

ただ、残念ながら仕入先Bさんが”免税事業者”のままだと商店Aさんは仕入先Bさんに支払った100円の消費税を仕入税額控除することができず、なんと売上分の200円の消費税をまるまる納めなくてはならないのです・・・。

つまりBさんが免税で支払わない分、商店Aさんが肩代わりしなければいけなくなり、商店Aさんの税負担はいままでより増えてしまうというわけなのです。

何が問題になっているの?

商店Aさんが免税事業者の仕入先Bさんとこれまで通り取引を継続してくれれば、Bさんとしては何の問題もありません。

一方で、商店AさんはBさんと取引すると税負担が増えてしまうわけですから、

・免税事業者じゃない、新しい取引先から仕入れる(=取引の停止)

・Aさんが消費税を負担する代わりに、Bさんに値下げ要求

をすることも十分に考えられるわけで立場が悪くなってしまいます。

ですからBさんサイドの方からはインボイス反対の声が上がっているというわけです。

「じゃあBさんもインボイスを発行すれば良いじゃん?」

と思った方は非常に鋭いです!

もちろんBさんがインボイスを発行できれば商店Aさんはこれまでどおり”仕入税額控除”を使うことができます。ただ、インボイスを発行するには、事前に”インボイス発行事業者”として登録を受ける必要があり、登録を受けると売上が1,000万円以下であっても”課税事業者”として消費税の申告が必要になってしまうのです。

つまり、Bさんはこれまで”免税”されていた消費税を納めなくてはならないことということになり、

・免税事業者のままのメリットを選ぶ

or

・課税事業者になってこれまで通り円滑に取引をする

の大きな選択を迫られている、ということになります。

まとめ

色々な立場や考え方の事業者がいるので”これが正解!”という明確なものはないでしょう。免税事業者の立場からすると手元に残るお金が減ってしまうので面白くはない一方で、そもそも免税事業者は消費者から間接税として”預かった”消費税を納税せず益税として利益の一部としているため、それを納税することで大原則である税の公平性に沿うものになるという声が出ていることもひとつの事実です。

国としてはインボイスで税収が上がる見込みとなりますが、ぜひこの国の未来が良い方向に向かうように使っていただきたいものですね。